債務問題は整理をして解決

人それぞれ事情があると思いますが借金をして支払いを出来なくなった時に一つの手段として債務整理(任意整理ともいいます)があります。

人それぞれ事情があると思いますが借金をして支払いを出来なくなった時に一つの手段として債務整理(任意整理ともいいます)があります。

債務整理・任意整理というと、弁護士に頼まないと出来ないイメージがありますが、必ずしもそうではありません。

ただ、自分で実行しようすれば借入れをしている債権者に対し、約束した内容が守れないので条件を変更してほしいと言う様なものなので簡単に行動には移せないのと、細かい計算や、法的な知識が必要な部分も出てくるためなかなか難しいでしょう。

それでも最近はインターネットによってさまざまな情報が得られる事と、以前の貸金業法に定められていた出資法と利息制限法の差額(グレー損金利)から生まれる過払い金の影響もあって個人で過払い金の請求をする人もいるそうです。

そこで注意をしなければいけないのが、債権者に法的要件を突き付け正確な計算をし、納得してもらわなければいけないと言う事です。

計算はネット上からフリーソフトをダウンロードし慎重に入力すれば良いとして、法的要件も同類の方々のブログなどを見れば大体解ると思います。

一番重要なのがあくまで金融業者である相手に対して交渉をしなければいけないということです。

付け焼刃の交渉では少し難しい事を言われただけでも弱気になり本来100の請求が出来るものを50でもまぁいいかという風になる事もあります。

それを考えるとあまり自信のない方は、弁護士や司法書士に依頼することが賢明です。

最近は、成功報酬型の弁護士や司法書士も増えているので、過払い金がある場合は、一切費用はかからず借金だと思って頼んだものが内容によってはお金が戻ってくる事もあります。

いずれにしても、なるべく借金はせずに生活できる事が一番です。

個人の借金問題

借金と言っても、住宅ローンやカーローン、カードローン、キャッシング、消費者金融、闇金融、個人的な貸し借り、企業間の融資、保証人になった事による債務など多岐に亘ります。

借金と言っても、住宅ローンやカーローン、カードローン、キャッシング、消費者金融、闇金融、個人的な貸し借り、企業間の融資、保証人になった事による債務など多岐に亘ります。

住宅ローンやカーローン、カードローンであれば、自分の収入に対してある程度可能な月々の支払いを見込んでの契約をすることが多いので、無理な計画さえ立てなければ支払いに苦しむ事もないと思われます。

それに比べ、キャッシングや消費者金融からの借入れとなると、お酒やギャンブルなどの衝動的な利用が多い様です。

また、ローンの支払いを忘れていて気付いた時には支払う予定のお金を使ってしまった為、消費者金融で借りてローンを支払ったがために毎月そのサイクルを繰り返すことになるなど後々苦しむ事が多い様です。

また、金利もローン金利などから比べると15~20%位と高い事が多いため最終的に自転車操業に陥るケースがあります。

問題外なのは闇金融と呼ばれる法定利息の金利を超えて貸し付けをする金融業者です。

ひと昔前は、貸金業の登録自体も簡単に出来た事や、出資法の金利を超えての貸し付けをしても罰則がそこまで重くなかったため、都内だけでも数千件という業者が居たそうです。

ですが、高金利の貸し付けや取り立て行為に対する罰則などが改善され取り締まりも厳しくなったため店舗型であった闇金融も無店舗で携帯電話などを使い勧誘し、振込による融資、回収をするようになり最近ではあまり聞かなくなりました。

当時の闇金融の金利と言えば10日で3割や高いところでは1週間で5割などという暴利の請求もあったそうです。

当時の闇金融の金利と言えば10日で3割や高いところでは1週間で5割などという暴利の請求もあったそうです。

しかし、法整備によって現在では、利息制限法を超える高金利借りたものや貸金業法規定の要件を満たしていない契約は無効で元金すら返す必要はないという様な風潮になっています。

個人的な貸し借りは、良い時はいいのですが、支払いが遅れたり返せなくなったりした時に、請求する側も、請求される側も良い気持ちはしません。

今まで友好的に付き合いが出来ていたものもお金を貸したがために争いになり事件に発展する事もあります。

会社を経営していると事業の運転資金のために借入れする事もあります。この場合銀行などからまとまった資金を借りるために自宅を担保に入れたり、代表者が保証人となる事が多い様です。

借り入れた資金を元に事業が良くなっていけばいいのですが、売り上げも伸びず借入れた運転資金の支払いさえも厳しくなると、担保に入れた自宅の競売や任意売却、また、保証人への請求となり、最終的に会社と代表者が破産するしかなくなるケースが多々あります。

友知人に頼まれて連帯保証人になる時は軽い気持ちで引き受けると大変な事になります。

どんな形であれ連帯保証人になれば、借入れした債務者と同等に請求される事に異議を述べない事となってしまいます。

また、債務者本人が支払っているうちは良いですが、破産でもされれば残債務全てを使ってもいないあなたが支払わなければいけなくなるのです。

少額の債務によって競売にかけられるケース

① 消費者金融等の債務による競売

数千万円の価値の不動産でも50万円程度の債務によって競売にかけられる事もあります。

住宅ローンもなく無担保で借入れしていた消費者金融やカードローンの借金の支払いが滞り、裁判所に貸金請求訴訟を起こされても支払いが出来る状況でない為、どうして良いか解らず判決を取られてしまい、競売の申立てをされる方も多いようです。

たかが数十万円でも自宅を競売で売却される可能性があるので早めの対応が必要です。

② 管理費滞納で競売

住宅ローンの支払いは遅れずにしていても管理費、修繕費の支払いが出来ずに管理組合から訴訟を起こされ債務名義を取られて競売になるケースもあります。

この場合も100万円程度の債務でマンションを競売に掛けられます。

ただ、住宅ローンの残債務が多く残っている場合は任意売却や競売で売却しても管理費、修繕費の支払いにはまわらないのですが、次に購入した人が以前の滞納した管理費等を負担することになるのです。

管理組合とすれば支払いしない現所有者は出て行ってもらって、次の購入者に支払ってもらう方が良いとの判断かもしれません。

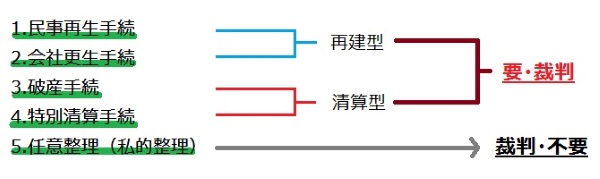

法人の債務整理の方法と種類

法人の債務整理は裁判を必要とします。内容によって費用の面でもメリットやデメリットが発生します。

ただ、裁判を必要としない方法もありますので、全てということではありません。

再建型か清算型に分かれる

再建型を選択する場合、膨大な費用かかるので相応の財産か、スポンサーが必要となる。法人の社内事情を考え収益を見込める又は、収益力がなくても急速に回復させる事ができることが条件となる。

生き残りをかけて再建型を選ぶ

再建型を選択する場合、膨大な費用かかるので相応の財産か、スポンサーが必要となる。

法人の社内事情を考え収益を見込める又は、収益力がなくても急速に回復させる事ができることが条件となる。

生き残りをかけて再建型を選ぶ

会社更生手続とは、大きな組織株式会社を対象とする方法です。

会社更生手続とは、大きな組織株式会社を対象とする方法です。

手続は、厳格で担保権行使の制限があるのがメリット。

しかし、現経営者は原則として退任が条件となる。費用もかかるので経営退陣を覗まねい場合には、デメリットとなる。

民事再生手続とは、費用が安く担保権は制限されない。しかも現経営者の継続も可能である。ただ、債務免除で発生する利益に対しての課税は、かなりのデメリットになってしまう。

連帯保証人・担保提供によって競売に

① 多額の債務で競売に

法人の代表者に多いのが会社の事業資金の借入れの為に個人保証、自宅を担保提供した事が原因で競売にかけられる事がよくあります。

またこの場合、とても支払い切れる様な金額ではない事が多く競売後破産するしかない人がほとんどです。

② 知人を信じて連帯保証人に

10年以上前に勤めていた会社の仲の良かった同僚に絶対に迷惑をかけないからと頼みこまれ自宅を借金の担保に提供してしまい、その後何もないので忘れていたのです。

急に競売開始決定通知書が届き急いで友人に連絡を取ったが全く連絡がつかなく残債務の支払いも出来ないので競売によって家を失うと言う様なケースもあります。

連帯保証人や担保提供する際は良く考えてしないと忘れたころにとんでもない目に会う事もあります。

LINEでもご相談可能です

浮気・離婚問題・相続トラブル・高額の詐欺被害・住宅ローン滞納問題・競売・借金の返済等の解決に向けての無料相談を受け付けております、お悩み相談等の法的に解決できないものは受け付けておりません。

https://line.me/ti/p/qIrTLfkTu2