個人民事再生は、住宅資金特別条項を使って自宅を守る事を目的とする人が多数。

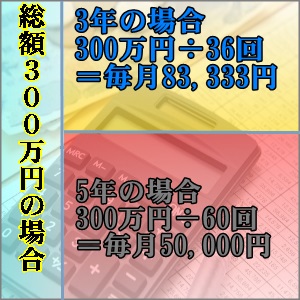

それは何故かというと、例えば500万円の借金が1/5の100万円に圧縮出来ても月々28,000円位の支払いを3年間も続ける事になるのです。

それは何故かというと、例えば500万円の借金が1/5の100万円に圧縮出来ても月々28,000円位の支払いを3年間も続ける事になるのです。

当然、信用情報には載るので新たな借り入れは出来ません、それならば、破産をして一切借金が無くなる方を選ぶほうが多いのです。

しかし、個人民事再生の住宅資金特別条項は、厳しい条件がありますがその条件をクリアさえすれば自宅を持ったまま住宅ローン以外の借金の圧縮が出来るので破産と比べた時に大きな差が出ます、破産を選べば資産となる自宅や車などは当然売却して清算することとなるのです。

住宅資金特別条項には厳しい条件があるとお伝えしましたが、では、どのような事を確認していけばよいのでしょうか?

抵当権が住宅資金貸付債権のみであること

・住宅ローンやリフォーム等の住宅に関わる資金の為に自宅を担保に入れて借り入れしている事が前提になります。

自宅を守りたいと思っても住宅ローンなどの担保提供した借り入れが無い場合対象になりません、また、不動産の評価額によっては、ローンの残債務より評価額が高いと売却して清算すべきとの観点から住宅資金特別条項が使えない事もあります、あくまで、破産状態にある債務者であるという事が前提です、資産となりうるものは売って清算するか?圧縮の対象にならないのです、また、債務の方が評価よりも多い場合、家を売却したとしてもローンの残債務が残ってしまい債権者にとっても回収が出来なくなる可能性があるので、再生によって全額返済してもらう方が良いのです。

・住宅に関わる借り入れの他に自宅を担保に入れて借り入れをしている場合は申立て出来なくなります。

住宅ローンを1番抵当として、事業資金の借り入れを2番抵当とした場合、この事業資金の借り入れがある事で住宅資金特別条項は利用できなくなります、しかし、担保権者と話し合い別除権協定を締結することで利用可能となりますが債権者が同意する可能性はかなり低いです。また、別除権協定を結んだ場合、裁判所の選任した監督委員の同意を得る必要があります。担保提供をせずに借り入れしたものであれば問題ないのですが、それも金額次第です。既に完済していて抹消登記をしていないだけという事もありますので良く調べる必要があります。

LINEでもご相談可能です

浮気・離婚問題・相続トラブル・高額の詐欺被害・住宅ローン滞納問題・競売・借金の返済等の解決に向けての無料相談を受け付けております、お悩み相談等の法的に解決できないものは受け付けておりません。

https://line.me/ti/p/qIrTLfkTu2

代位弁済後後6ヵ月以内に申立て

・住宅ローンなどの支払いが遅れ保証会社が金融機関に代位弁済(立替払い)してから6ヵ月が経過していると申立出来ません。

・住宅ローンなどの支払いが遅れ保証会社が金融機関に代位弁済(立替払い)してから6ヵ月が経過していると申立出来ません。

住宅ローンを組んだ時に、保証会社をつける事を条件としている事も多いです、これは、万が一、ローンの支払いが滞った状態で一定期間を経過した場合借入先の金融機関に対し、保証会社が残債務を債務者の代わりに一括で代位弁済するというものです。代位弁済した時点保証会社が債権者となり代位弁済金の請求をしてくるのですが、一括返済の請求なのでほぼ支払える人はいません、そして、代位弁済されてから6ヵ月を経過した後に個人民事再生の住宅資金特別条項を申立しようとしても受け付けて貰えないのです。保証会社からの通知があった場合は、早目に対応を考えましょう。

居住用面積

・対象の不動産が再生債務者の居住用の物件でも、一部、店舗や工場等の事業での使用部分があったとした場合、居宅の部分が全体の1/2以上の必要性があります。

・対象の不動産が再生債務者の居住用の物件でも、一部、店舗や工場等の事業での使用部分があったとした場合、居宅の部分が全体の1/2以上の必要性があります。

住宅資金特別条項では、再生債務者の生活の基盤である自宅を手放さずに経済的な再生を出来る事を目的としています。よって、事業用の部分が生活する居宅部分を上回ると事業用としての不動産という見方になってしまい、生活の基盤という見方はしてもらえなくなってしまうのです。

税金や管理費等の滞納

・税金の滞納がある場合、再生手続き中でも滞納処分は中止することが無いので、税務署と話し合い、分割での納付に応じて貰い書面を発行してもらう必要があります。

・税金の滞納がある場合、再生手続き中でも滞納処分は中止することが無いので、税務署と話し合い、分割での納付に応じて貰い書面を発行してもらう必要があります。

個人民事再生を検討される方で税金や保険料を滞納している方は多いようです、経済的に苦しい状態が続いていたわけですから後回し出来るものはどんどん後回しになってしまうのでやむを得ません。しかし、滞納金額によっては支払いの計画が立たず住宅資金特別条項は諦める事になります。

・対象物がマンションの場合、管理費、修繕費には先取特権があり一般優先債権に該当するので、再生計画に関係なく支払う必要がありますので、こちらも滞納がある場合は早期の返済か管理組合との話し合いで分割払いの承諾が必要です。

・住宅ローンを借り入れした際に、夫婦や親子が連帯債務者やお互いに連帯保証する形で1つの金銭消費貸借契約を締結している場合、お互いが世帯を同一とする家計で生活していて、同時に個人民事再生の申し立てをする必要があります。

一般の債務について

住宅ローンや税金、管理費、修繕費等は、優先的に支払う必要があり、圧縮の対象にもなりません、それ以外の債権者から借り入れしている銀行ローンやカードローン、消費者金融、ショッピング、カーローン、携帯電話の分割金等の一般の借り入れについては圧縮の対象になります。

住宅ローンや税金、管理費、修繕費等は、優先的に支払う必要があり、圧縮の対象にもなりません、それ以外の債権者から借り入れしている銀行ローンやカードローン、消費者金融、ショッピング、カーローン、携帯電話の分割金等の一般の借り入れについては圧縮の対象になります。

しかし小規模個人再生の場合、合計が100万円未満の場合は、全額返済する必要があります。次に100万円~500万円未満は100万円に圧縮されます。500万円~1500万円未満は→5分の1に、1500万円~3000万円以下は300万円に、3000万円~5000万円以下までは10分の1に圧縮されます、圧縮された金額を3年もしくは5年の分割で支払う必要があります。

給与所得者等再生の場合

給与所得者等再生は、債務額に関係なく再生債務者の可処分所得の2年分を3年間で支払う計画になります。

給与所得者等再生は、債務額に関係なく再生債務者の可処分所得の2年分を3年間で支払う計画になります。

可処分所得とは収入から税金や社会保険料、最低限の生活費を引いた金額になります。

収入や税金、社会保険料は明確に計算できるのですが、最低生活費の計算については、年齢や居住地域、不要人数や物価などを勘案し定めた法令に従って計算する必要があります。

支払い金額が高めになることが多いのですが、債権者の同意を得る必要が無いことがメリットと言えるでしょう。

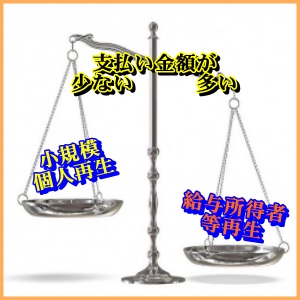

小規模個人再生と給与所得者等再生のどちらを選ぶべきか?

まず、小規模個人再生で圧縮された後の支払うべき総額よりも給与所得者等再生で計算した支払総額が多くなくては給与所得者等再生は認められません。

まず、小規模個人再生で圧縮された後の支払うべき総額よりも給与所得者等再生で計算した支払総額が多くなくては給与所得者等再生は認められません。

では何故、わざわざ多く支払いをする方を選ぶのでしょうか?それは、借り入れしている債権者のうちに再生計画案に同意しない様な債権者いて、過半数を超える場合や債権額が1/2を超える場合です。債権者が再生計画案に同意するかしないかは書面決議によって行われます。書面で同意しない旨を裁判所に回答しない場合は同意したものとみなされ、ほとんどの債権者が無回答の事が多く結果的に再生計画案が可決されることが多いのです。しかし、政府系の金融機関などは、必ずと言っていいほど同意しない事が多いのでそういった金融機関が債権者に居る場合は債務額や他の債権者の数によって小規模個人再生を諦める必要があります。

連帯保証人への影響も無い

借金が増え住宅ローンの支払いも遅れがちになった時、破産を勧められる事も多いと思いますが、そこで、問題となってくるのが住宅ローンの連帯保証人です。

借金が増え住宅ローンの支払いも遅れがちになった時、破産を勧められる事も多いと思いますが、そこで、問題となってくるのが住宅ローンの連帯保証人です。

カードローンや銀行ローン、サラ金などは保証人を取る事はほとんど無いのですが、住宅ローンの場合、両親や兄弟などが連帯保証人になっている事もあります。

もし、破産をしてしまえば主債務者であるご自身は借金から解放されますが、住宅ローンの残債務は連帯保証人へ一括請求が行くこととなり、保証人の方が持ち家など資産を持っている場合差押えになってしまう事もあります。

しかし、個人民事再生の住宅資金特別条項の認可決定が出れば連帯保証人への請求もまのがれます。

お困りの方は、無料相談センター03-5823-4670へご相談ください。