LINEでもご相談可能です

浮気・離婚問題・相続トラブル・高額の詐欺被害・住宅ローン滞納問題・競売・借金の返済等の解決に向けての無料相談を受け付けております、お悩み相談等の法的に解決できないものは受け付けておりません。

https://line.me/ti/p/dVREPinr2T

個人民事再生を選択した場合

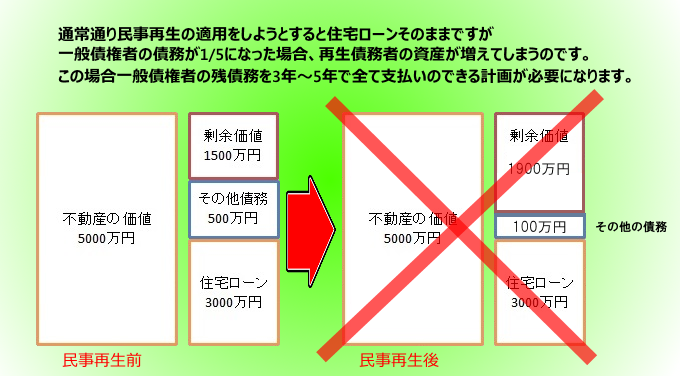

個人民事再生の最大のメリットは、住宅ローンや、税金、管理費等を除く一般の借り入れ(以降、一般債権という)が借入額の1/5(金額によっては1/10又は300万円)又は100万円のどちらか多い方を3年間又は5年で支払うという部分と、不動産競売や給料の差し押さえなどの強制執行があっても中止命令が取れる事です、さらに、不動産の住宅ローンに限っては住宅資金特別条項で、ローンの支払いが遅れ期限の利益を喪失していても元の状態に戻し支払いを続けることが出来ます。

例えば500万円の借金があっても再生計画案が認可、決定すると100万円だけ払えば良くなるので、毎月約28,000円づつ3年間支払えば借金が無くなるのです。

しかし、誰でも認められるというものではありません、申立人が破産状態にある事が必要です、破産状態とは、収入に対して食費、水道光熱費、交際費、借金の返済等の支払いの方が多く、このままだと破産せざるを得ない状態という事です。

また、破産で免責許可の決定を受ければ借金は0になり支払わなくて良くなるのに対し、個人再生の場合は支払いを続けなければいけません。

特段の事情が無い限り破産をした方がメリットは大きいと思われます。

では、特段の事情とはどんな場合でしょう、1番多い理由とすれば、住宅ローンの残っている自宅を所有していて破産すれば手放さなければいけないが、個人再生の住宅資金特別条項を使えば自宅を維持したまま借金を減らすことが出来る事や、自宅を差押え(競売)られても強制執行の中止命令を取ることができ、最終的には取り下げも可能です。

また、給料の差し押さえにあった場合も同じで、個人再生によって強制執行を中止、取下げ出来ます。

個人民事再生(住宅資金特別条項)のを検討する前に確認すべきこと

・保証会社の代位弁済後、6ヶ月以内に個人再生の申立てをする。

・一定の収入があり住宅ローンの返済が可能である。

・住宅ローンやリフォームローン以外の事業ローンなどの抵当権が付いていないこと。

これ以外にも細かい制約はありますが、誰でも受けられる制度ではなく債権者が納得し、裁判所から再生計画案の認可決定を貰わなければなりません。

1. 住宅資金貸付債権

住宅ローンの借入れであることが前提でさらに、住宅ローン以外で不動産を担保に借金がある場合、基本的に民事再生の要件を欠くことになります。

2.住宅の価値・・・・

住宅ローンの残債務に対して、所有する不動産の価値があまりにも高く住宅ローンの残債務を上回っていると、売って清算すべきではないかと一般債権者からの指摘を受ける可能性もあります。

3.先取特権を有する残債務の額が大きくないか

住民税や固定資産税、健康保険料、マンションの管理費、修繕費などの一般の債権より優先して 回収のできる債務への返済が可能かどうか。

4.退職金の定めがある場合

民事再生申し立て時に自己都合で会社を退職した場合の退職金がどのくらい貰えるかによっても 違ってきます。清算価値の対象とされるのは職金予定額の8分の1位です。

5.保険の解約返戻金(解約時に戻ってくるお金)がある

いわゆる掛け捨ての保険の場合は問題ないのですが、積立型の生命保険などの場合解約時どのく らいお金が戻るのか確認した方が良いでしょう。

6.社内積立・財形貯蓄などの積立金

ある意味預金みたいなもので当然資産としてみなされますので、残高を確認する必要があります。

7.車を所有している

車を所有していて債権者が所有権を留保したままローンが残っていると車を引き揚げられてしまします。 民事再生申し立て後はすべての債権者に対し一旦支払いを止めることになるのでカーローン滞納=債権 者が車を買い取る又は売却して清算となるわけです。

また、ローンがなくても車の価値が20万円を超えるような場合は資産としてみなされます。

8.対象不動産に居住していること

あくまで、居住用の不動産を維持するのが目的なので対象物件に住んでいないと認められません。

また、自宅と兼用で事務所や店舗として使用している場合、住居の割合が半分以上でないといけません。

個人民事再生手続の流れ

ここで個人再生が認められるか確認します。今までの経験と、無料相談のできる弁護士との 打ち合わせの中で、可能性があるのかを判断します。

個人でもできますが、膨大な資料作成*1が必要なので知識がないと難しいと思われます。 また、費用については相談ができるので安心です。

家計簿*2をつけることによって、今後の支払いをどのようにできるのか。債権者と債権額等の 調査をします。

約6ヶ月間一定金額(残債務等により異なる)を積立*3し、安定的な支払が可能である事を証明 し、裁判所に積立の明細を資料として提出します。

官報*4で債権者の漏れがないかを確認し、3~4週間で民事再生が確定します。

| 無料相談で診断 |

| ここで民事再生が認められるか確認します。今までの経験と、無料相談のできる弁護士との 打ち合わせの中で、可能性があるのかを判断します。 |

| 弁護士に委任 |

| 個人でもできますが、膨大な資料作成*1が必要なので知識がないと難しいと思われます。 また、費用については相談ができるので安心です。 |

| 申し立てに必要な書類提出 |

| 家計簿*2をつけることによって、今後の支払いをどのようにできるのか。債権者と債権額等の 調査をします。 |

| 裁判所から認可決定 |

| 約6ヶ月間一定金額(残債務等により異なる)を積立*3し、安定的な支払が可能である事を証明 し、裁判所に積立の明細を資料として提出します。 |

| 確 定 |

| 官報*4で債権者の漏れがないかを確認し、3~4週間で民事再生が確定します。 |

※ ひとまず競売の心配はなくなります。しかし、個人再生が確定したからといって、 支払がなくなる訳ではありません。確定した月の翌月から支払が始まります。

*1.膨大な資料作成:申立書・陳述書・財産目録・債権者一覧表・家計の収入と支出が分かる資料

*2.家 計 簿:1ヶ月の収入と支出を項目ごとに記載する書類

*3.一定金額の積立:弁護士又は再生委員が管理する口座に積み立てる(一般的に)

*4.官 報:国の機関誌であり民事再生や自己破産等で掲載される

ご相談フォーム

LINEでもご相談可能です

浮気・離婚問題・相続トラブル・高額の詐欺被害・住宅ローン滞納問題・競売・借金の返済等の解決に向けての無料相談を受け付けております、お悩み相談等の法的に解決できないものは受け付けておりません。

https://line.me/ti/p/dVREPinr2T

個人民事再生理想のケース

個人民事再生にもいろいろなケースがあります、個人再生の最大のメリットは住宅ローンを除く債務を大幅に圧縮できるとい う事ですが、その次に住宅資金特別条項により自宅を処分しなくて良いという点です。

ただ、誰でも申立てが出来るわけではありません、毎月一定の収入があり継続的に返済が可能である事が絶対条件です。

また、民事再生の申立てをして認められなかった場合破産に移行する可能性が高いので申立て前に慎重に判断すべきです

住宅資金特別条項を利用して家を守る

民事再生の理想のケースとして、一時期病気や怪我、転職によって収入が減り住宅ローンの返済が滞り

「期限の利益の喪失」→ 保証会社から住宅ローン債権者へ代位弁済→保証会社から競売の申立てを受けた方が住宅資金特別条項を利用して個人再生の申立てをするケースです。

普通競売の申立てをされると残債務の一括返済をしないと申立て債権者は競売を取下げてくれません。

しかし、個人再生で住宅資金特別条項を利用すれば競売の取下げが可能になりますが条件があります。

例えば、保証会社が代位弁済をして6ヶ月経過すると民事再生の申立て事態できなくなります。

また、住宅ローン債務以外の債務 で抵当権設定(担保提供)している場合もダメです。

さらに、当然のことですが住宅ローンを毎月継続して支払う事が出来る事を証 明する必要があります。

個人再生(住宅資金特別条項)は代位弁済前に

借入れしている金融機関によって違いますが、住宅ローンを滞納して数ヶ月するとこのままだと

期限の利益を喪失して保証会社から代位弁済してもらう事になりますと通知があります。

保証会社とは、住宅ローンを組んだ時に一定期間滞納があった場合債務者に代わり金融機関に残金を

一括で清算するという約束で契約したもので借入金額や返済期間によって違いますが数十万円又は分割で保証料を支払っています。

個人再生で住宅資金特別条項を定める事が出来る条件として民事再生法第198条2項 に規定している保証会社が代位弁済してから6ヶ月以内に民事再生を申立てなければいけないというという事です。

何度か相談戴いた中でも家族の助力や再就職等で今後の支払いは問題無いといった方でも代位弁済から6ヶ月経過している事で個人再生が出来ず、任意売却か競売の選択しかなくなってしまうのです。

また、代位弁済後に民個人再生を申し立てて、債権者が住宅ローンの巻き戻しに応じる段階で再度数十万円の保証料が必要になる事があるのです、これを考えると早めに対応する事が重要です。

いずれにしても個人再生の住宅資金特別条項は住宅を守る最終手段なのでその前に解決した方が金銭的な無駄も無く債権者にも迷惑がかかりません。

住宅ローン以外の無担保の債務については100万円を下限として債務額の1/5に圧縮する事が出来ますが、

圧縮した金額を3年ない し5年で支払い出来なければ認められません。

個人再生の一例

Aさんは15年前に3,500万円の住宅ローンを組んでマンションを購入しましたが、3年前に転職し収入が減った事がきっかけでローン の支払いが滞るようになりました。

やむを得ず銀行ローンやカードローン、消費者金融などからお金を借りて支払いに回す日々が続いて いました。

最終的に借入れの額は1000万円に膨らみ自転車操業も限界をむかえ、自宅が競売にかけられてしまいました。

今まで家族に内緒で何とかやりくりしていたのですが競売の通知を期に家族に全てを話す事となり、妻や成人した息子が協力すれば住 宅ローンの支払いが出来る事に気づき個人再生の申立てを弁護士の先生に依頼しました。

結果1000万円あった借金は200万円に圧縮され3年で支払うので月55,000円の支払いと住宅ローンは元の支払いに戻してもらうこととな り、競売も取下げてもらえました。

個人再生を先生に頼んだ途端、地獄の様な3年間は何だったのかと思うくらい債権者の請求も無くなり 平穏な日々を過ごせています。

住宅ローン以外の強制執行でも個人再生で住宅を守る方法

個人再生を申し立てて住宅を守る場合、住宅ローンが原因という事が多いのですがその他の一般債権(カードローン、消費者金融等)からの強制執行に対しても場合によっては個人再生で強制執行の停止や取下げが可能です。

個人再生を申し立てて住宅を守る場合、住宅ローンが原因という事が多いのですがその他の一般債権(カードローン、消費者金融等)からの強制執行に対しても場合によっては個人再生で強制執行の停止や取下げが可能です。

Bさん67歳は会社も定年して年金生活で暮らしていました、住宅ローンも5年前に完済したので後は老後を楽しもうと思った矢先、癌にかかり治療費や 入院費などがかさみカードローンや消費者金融から借金をしながら支払いをしていました。

そのうち支払いが出来なくなり、入院もしていたので家に届いた催告書や裁判所からの呼び出し状も気づかないでいました。

その後、退院して何とか病気も完治して遅れた返済を取り戻そうと思っていたのですが、ある日裁判所から執行官が訪問してきたらしく不在だったので 手紙を入れていった様なのです。

手紙にはあなたの家が競売にかかりましたので不動産の現況について調査するために都合の良い日時を伺いたいという手 紙でした。

さらにO月O日迄に連絡戴けない場合は法律の規定に基づき解錠して立ち入って調査するとの事でした、驚いたBさんは直ぐに裁判所に電話しました。

話しを聞くとC社に対する債務150万円について既に裁判が起こされ判決が出ていたらしいのです。

その判決によって強制執行による競売申立てがあったと 説明を受けました。

その後、C社に連絡して取下げしてもらえないか?お願いしたのですが、残金の一括返済はもちろんのこと、競売申立て時に裁判所に支払った予納金60万円のうち執行の為に使われた分の費用を支払わないと取下げには応じないと言われてしまったのです。

貯金も無く、年金生活の中で一括返済は不可能です、このままだと競売で安く売られて出ていかなければならなくなると思い目の前が真っ暗になりました。

そこで無料相談センターに相談したところ、状況によっては個人民事再生によって強制執行の停止、取下げが出来ると聞きました。

基本的に民事再生の場合カードローンや消費者金融等の一般債権は1/5又は100万円の大きい方の金額まで圧縮し、それを3年又は5年で払う事になります。

但し、申立人の所有する資産は売却して清算するか?売却しないのであればその資産価値の金額については圧縮されず3年又は5年間で支払いしなければい けないのです。

この間に支払いが出来る事を証明できなければ個人再生は認められないのです。

そうなると今回の場合は不動産の見積りを2社以上から取って それを提出する必要があります。

Bさんの場合、C社150万円、D社100万円、E社50万円、F社50万円合わせて350万円の債務がありこれを3年で支払うとなると月々97,000円の支払いになり 年金で支払うには不可能との事でした。

ただ、良いか悪いか、所有している不動産は地方で建物も35年以上経っているのでそれほどの価値はないというのです、実際に見積りを出してもらったとこ ろ250万円でした。

その場合月々69,000円の支払いになり何とか支払い可能との事で民事再生を申立てし何とか自宅は守る事が出来ました。

お困りの方は、無料相談センター03-5823-4670へご相談ください。

ご相談フォーム

LINEでもご相談可能です

浮気・離婚問題・相続トラブル・高額の詐欺被害・住宅ローン滞納問題・競売・借金の返済等の解決に向けての無料相談を受け付けております、お悩み相談等の法的に解決できないものは受け付けておりません。

https://line.me/ti/p/dVREPinr2T