LINEでもご相談可能です

浮気・離婚問題・相続トラブル・高額の詐欺被害・住宅ローン滞納問題・競売・借金の返済等の解決に向けての相談を受け付けております、お悩み相談等の法的に解決できないものは受け付けておりません

浮気・離婚問題・相続トラブル・高額の詐欺被害・住宅ローン滞納問題・競売・借金の返済等の解決に向けての相談を受け付けております、お悩み相談等の法的に解決できないものは受け付けておりません

住宅ローン滞納で競売申立前にできること

住宅ローン滞納で3つの選択肢

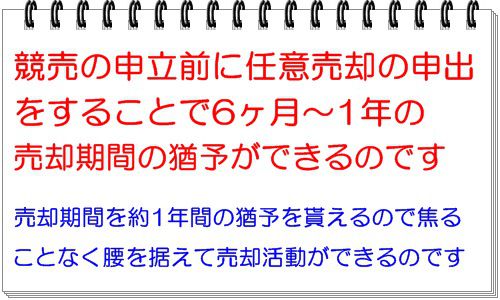

任意売却を選択する(少しでも家を高く売る)

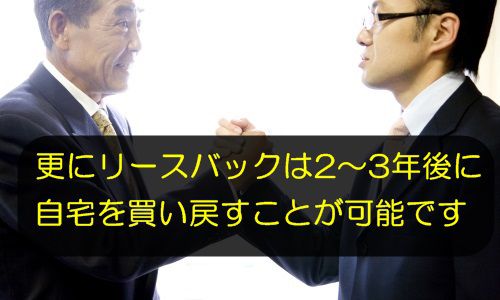

リースバックを選択する(賃貸で住み続ける)

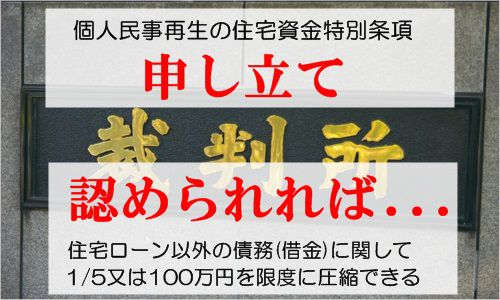

民事再生を選択する(売却せずに住み続ける)

競売の申し立てを受けても諦める事はありません。

以下の方法で対処できます。

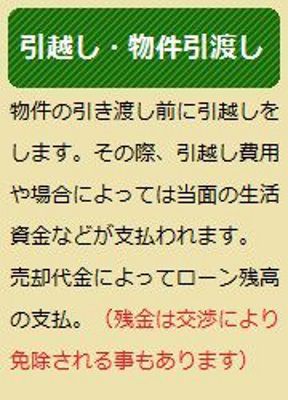

1.任意売却をする

2.セールス&リースバックを考える

3.民事再生でやり直す

![]()

住宅ローンを滞納し続けると競売に掛けられます

住宅ローンを滞納(長い期間)している方、今後滞納しそうな方既に、競売開始決定通知が来てしまっている方、 それぞれ事情があると思います。圧倒的に東京23区が多い滞納問題。

住宅ローンを滞納(長い期間)している方、今後滞納しそうな方既に、競売開始決定通知が来てしまっている方、 それぞれ事情があると思います。圧倒的に東京23区が多い滞納問題。

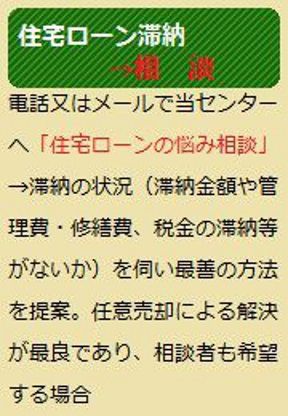

しかし、このまま放置しておいても差し押さえられるだけで全く良い事は有りません。当セン ターでは無料で住宅ローンの滞納問題を解決するお手伝いをしています。

今あなたが置かれている滞納状況をしっかりと把握して、それに対して何が出来るのかまた最善の方法は何かを知り行動することが重要です。

※住宅ローン滞納状況とは、滞納となる原因(期間も含む)が何かという ことです。何もしないで差し押さえを回避するために、この情報をあなたと相談員が共有できないと本当の問題の解決は、できないのです。

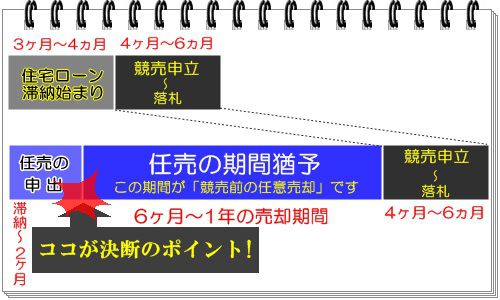

競売になる前に早めにご相談を

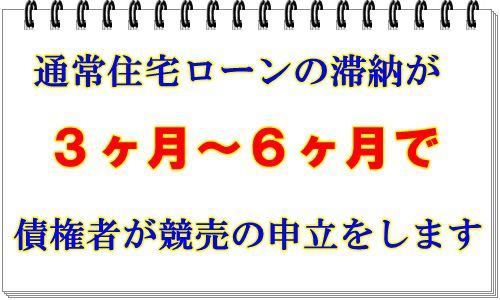

住宅ローンを滞納した場合、何もしないで3ヶ月以上放置すると金融機関は保証会社に代位弁済要求をします。保証会社が代位弁済をすると次は、残金の一括請求をされます。

住宅ローンを滞納した場合、何もしないで3ヶ月以上放置すると金融機関は保証会社に代位弁済要求をします。保証会社が代位弁済をすると次は、残金の一括請求をされます。

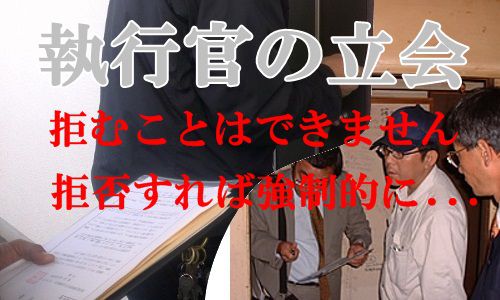

分割払いの利益を喪失しているあなたは、あっと言う間に競売で家を失う事になります。強制執行 による立退きで、住むところも無くなるのです。

また、借入れをして住宅ローンの返済をするのは、勧められません。何故なら根本的な滞納の解決 になりません。逆に債務問題を悪化させることになります。この後に出てくるいくつかの選択ができるのに、借り入 れをしたがためにできなくなってしまうからです。

悩んでいても何も解決しませんNPO無料相談センターの無料相談でいくつか選択肢の中から、 あなたにとって最善の方法を見つけ実行しましょう。私たちは最後までサポートしますので、全てお話し下さい。

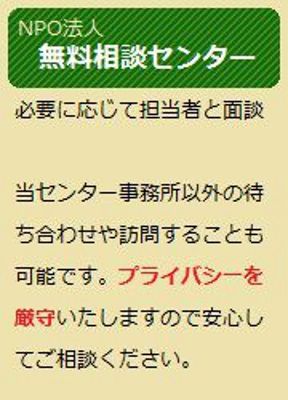

無料相談センターは特定非営利団体です

私共、住宅ローンNPO無料相談センターは、東京都の認証を受けた特定非営利団体(NPO法人)のため 営利を目的としておりません。

私共、住宅ローンNPO無料相談センターは、東京都の認証を受けた特定非営利団体(NPO法人)のため 営利を目的としておりません。

NPO無料相談セン ターでは、住宅ローンの滞納問題や任意売却の相談や、売却後の支援、家を手放さ ずに解決する方法など様々な住宅ローン滞納問題に特化しています。

消費者保護の観点から最善のサポート をするため無料相談を実施しています。

滞納時、任意売却のメリット

![]() 費用は一切かかりません

費用は一切かかりません

![]() 近所の人に気づかれずに売却できます

近所の人に気づかれずに売却できます

![]() 引越をしないで済む場合があります

引越をしないで済む場合があります

![]() 引っ越し代を負担してもらえることもあります

引っ越し代を負担してもらえることもあります

![]() 競売より高い金額で売却できます

競売より高い金額で売却できます

![]() 残債務を免除してもらえることがあります

残債務を免除してもらえることがあります

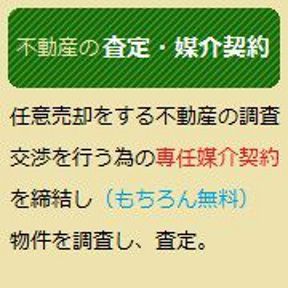

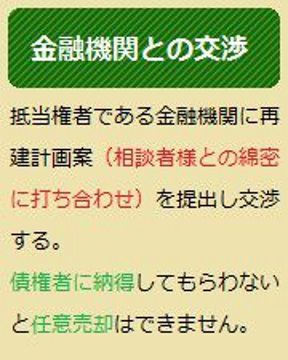

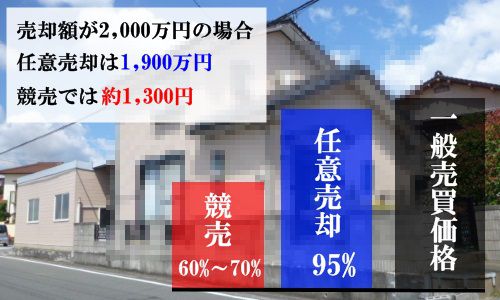

住宅ローン滞納時に不動産を売却する場合、競売での落札価格より高い一般市場の相場に近い 価格での売却が可能なため、残る住宅ローンの債務を軽減できます。

金融機関等の債権者に対しても競売の時より多く返済出来るため、残債務についての対応も柔軟に対応して もらえます。

また、抵当権抹消費用、仲介手数料、マンションにおける管理費や修繕積立金の滞納分などは売買代金で清算し てもらえるため通常の不動産売買のような費用の心配もありません。

住宅ローンの債権者である金融機関等に引越しの費用や生活資金などの面倒を見てもらえたり、事前の購 入者との話し合いによっては不動産の明け渡しの時期などについて、都合を聞いてもらう事も出来ます。

住宅ローン滞納問題専用相談フォーム

毎日相談件数が多い為、お名前と電話番号は「必須」ではありませんが、ご記入いただいた方より優先的に対応させて頂いております。

対応を急がれる場合は、「お名前」と「電話番号」のご記入をお願い致します。

任意売却と競売を比較した場合

| 項 目 | 任意売却の場合 | 競売の場合 |

|---|---|---|

| 売却価格 | 市場価格に近い | 市場の30%~50%OFF |

| 引越しの費用 | 負担してもらえる | 実 費 |

| プライバシー | 周りに知られず売却 | 周りに知られる可能性あり |

| 負担する費用 | 一切かからない | 引越代など |

| 残る借金 | かなり軽減される | 任意売却に比べ多い |

| 残債務の支払い | 交渉により軽減又は免除 | 交渉できないので債権者次第 |

| 物件の明け渡し | 買主との交渉によって決められる | 最終的には強制執行 |

| 任意売却の場合 | 競売の場合 |

| 売却価格 | |

| 市場価格に近い | 市場の30%~50%OFF |

| 引越しの費用 | |

| 負担してもらえる | 実 費 |

| プライバシー | |

| 周りに知られず売却 | 周りに知られる可能性あり |

| 負担する費用 | |

| 一切かからない | 引越代など |

| 残る借金 | |

| かなり軽減される | 任意売却に比べ多い |

| 残債務の支払い | |

| 交渉により軽減又は免除 | 交渉できないので債権者次第 |

| 物件の明け渡し | |

| 買主との交渉によって決められる | 最終的には強制執行 |

住宅ローンの問題を解決する

当然ながら、住宅ローンの審査は過去の実績とそれに基づく将来の安定予測のみの審査であり、 未来の不測の事態(滞納等)を考慮しての審査ではありません。

繰り返します、銀行は景気の動向を計算して、 『ここまで金利が上がっても支払いは大丈夫』の予測をして審査をしています。あなたの未来の 賞与カット・リストラ・倒産・離婚等を考慮して審査している訳ではないという事です。

又、不測の事態と言えば、一番多いケースが、『不動産屋に言われるがまま住宅ローンを組んでしま った』という方です。住宅ローンを組んだ当時を思い返してみて下さい。

心当たりが有る方、結構い らっしゃるんじゃないですか。リスケとは、そんな不測の事態(滞納等)に陥った時に金融機関に支払いの 見直しの交渉を行う事です。

但し、おまとめローンと同様に、いや、それ以上に審査は厳しくなります。 当センターでは、相談者の様々な角度から見直しを考えます。

まずは、お電話でご相談下さい。

元々は破産法(大正11年制定)によって定められていましたが、平成16年に現在の破産法が制定され 廃止されました。

自己破産とは、破産法に基づく制度で、多額の借金(債務)などにより経済的に破綻している。

明らかに収入に対する債務の額が多く支払が出来ないと裁判所が認め ・免責不許可事由(自分及 び他人の利益を目的としていたり、一部の債権者にだけ利益を与える目的で担保を提供したり、 債権者の 不利益になるように財産を隠したり、浪費やギャンブルのために借金したり、著しく財産を減少させたり、 借入れの額について偽証を行ったり、 裁判所(裁判官)へ偽証を行ったり、免責申立の7年以内に免責決定 を受けている場合) がない場合に、債務者の必要最低限の生活費や最低限の生活必需品国以外の財産を売却し、 得た金銭によって各債権者に対し返済をし、残った債務に関しては免除するという 国が定めた救済制度です。

住宅ローンの滞納で困っている方が破産した場合、お住まいの住宅には抵当権が設定されているので、自宅を 競売に掛けられ抵当権者(債権者)に対し優先的に 売却代金から返済されます。

それでも債務が残った場合は その他の財産の売却によって各債権者に返済、残った債務は免除されます。

債権者からも破産の申し立てはで きますが、「自己破産」と呼ぶ場合は債務者が裁判所に自ら破産を申立てる場合が一般的です。

自己破産をした場合、生活に最低限必要な財産以外(住宅等)は売却され、失うことになります。連帯保証人がついてい た場合、破産するのはあなただけなので、残った債務は保証人に対しての請求になり迷惑をかける事となります。

債権者が信用情報機関に登録している場合(業として貸金業をやっている場合は登録しています。個人的な貸し借 りの場合は別です。)いわゆるブラックリストとして 登録されますので、最低でも5~10年間は住宅ローンを 組んだり、クレジットカードを作ったり、消費者金融から借入れしたり出来なくなります。

また、官報に破産者 の氏名、住所、破産手続きをした日時裁判所などが記載されます。

官報とは法令や条約の他、法令に基づき掲載 される告示や公告、官庁の報告、国会の事項などを一般に周知する目的で発行される国の機関紙。

任意整理(債務整理とも言いますが) とは、債務を負って支払いが厳しい状態になった時に裁判所を通さずに債権 者と交渉し利息のカットや支払回数の相談等条件を変更 してもらう事を言います。

最近では、過払い金の問題もあ り、借金だと思っていたものが逆に過払い金(払いすぎたお金)としてお金が戻ってくるケースも珍しくありません。

住宅ローンのみの債務しかない方は滞納しても該当せず、住宅ローンを抱えさらに消費者金融などからの借入れがあり滞納した場合、 上記で述べたリスケと同時に進める事となります。

借入れのトータルと月々支払いの出来る金額に無理がなければい いのですが、上記で述べた過払い金でも無い限り難しいでしょう。

まずは、金利の高い消費者金融などの取引履歴を 各業者に請求し、それをもとに年15~20%の利息制限法での引き直しの計算をし、 債務の圧縮が出来るのかどうかを 確認したうえで判断しましょう。

住宅ローンを滞納してしまう理由

サギや悪徳商法に引っ掛って住宅ローンを滞納するケースもあります、騙されたと気付くのやこのままでは大変なことになると気 づくのが遅いと災厄の結果になります。

サギや悪徳商法に引っ掛って住宅ローンを滞納するケースもあります、騙されたと気付くのやこのままでは大変なことになると気 づくのが遅いと災厄の結果になります。

東京都立川市に住むDさんは10年前に3,000万のローンを組んでマンションを購入しました、当時はサラリーマンで決まった給料 やボーナスを貰っていたので支払いは遅れる事がありませんでした。

しかし、勤めていた会社が不況のあおりを受けたこともあり、給料が下がってしまったのです。 生活を切り詰め、妻もパートに出るようになったので何とか住宅ローンの支払いは遅れずに払えていました。

そのころ親が亡くなり僅かですが保険金が入り、住宅ローンの繰り上げ返済をしようと思った矢先、知人からフランチャイズを勧 められ、素人でも全てサポートしてくれるから大丈夫と聞き、うまくいけば生活もかなり楽になるし加盟金等も手持の資金で間に合う という事だったので会社を退職してフランチャイズに加盟しました。

しかし、実際に経営を始めたところ最初の話しとは全く違く加盟金や毎月の管理費などのお金だけ取って営業や運営のサポートはほ とんどなく、看板を貸してもらっているだけの話しでした。

初めてやる素人では到底売り上げが上がるものではありませんでした、それでも周りのフランチャイザーの方と協力してなんとか仕 事を回そうと頑張るうちに借金までしてしまい住宅ローンも払えなくなってしましました。

このままではダメだと思いフランチャイズを辞め建築関係の社員として働くようになりましたが既に手遅れで給料を貰っても借金の返 済や管理費に消え住宅ローンに回らない状態になっていたのです。

住宅ローンの債権者からはこれ以上滞納が増えるのであれば保証会社に代位弁済してもらう事になると言われ、また、代位弁済すると 保証会社は残金2800万円の一括返済しか受け付けないというのです。

困った挙句、無料相談センターに相談したところ、それなら民事再生の申立てをして借金を1/5に減らし住宅ローン特別条項で住宅ロー ンについては巻き戻しの契約又は支払い期限の延長が出来ると聞き民事再生の申立てをしました。

約9ヶ月後民事再生の認可決定が出ました。これで今までどおりの生活が送れます。今後は欲を出さずに謙虚に生きていきます。

住宅ローン滞納理由のランキング

1.病気や会社、自己都合による退職によって収入が減り住宅ローンを滞納してしまう

1.病気や会社、自己都合による退職によって収入が減り住宅ローンを滞納してしまう

2.元々無理な借り入れ(オーバーローン)が原因で住宅ローン滞納

3.離婚や別居したことによる出費(婚姻費用、慰謝料、養育費等)や減収(配偶者の収入が無くなる)が原因で住宅ローンを滞納してしまう

4.住宅ローン以外の支払い(カード会社、消費者金融、カーローン、子供の学費、税金等)が原因で滞納

5.投資用物件の空室により家賃収入が入ってこなくなり住宅ローンを滞納

お困りの方は、無料相談センター03-5823-4670へご相談ください。

LINEでもご相談可能です

浮気・離婚問題・相続トラブル・高額の詐欺被害・住宅ローン滞納問題・競売・借金の返済等の解決に向けての無料相談を受け付けております、お悩み相談等の法的に解決できないものは受け付けておりません。

https://line.me/ti/p/qIrTLfkTu2